- ■子ども・子育て支援金制度で、給与の手取りはいくら減るの?

- ■「独身税が始まった」という話は本当なの?

- ■集めた支援金は、何に使われるの?

2026年4月から始まった子ども・子育て支援金制度について、このような疑問を持つ会社員は多いです。

医療保険料とあわせて新たな支援金が集められるため、給与明細だけを見ると手取りは減ります。一方で、政府は社会保障全体では「実質的な追加負担は生じない」と説明しています。見ている範囲が異なるため、両方を分けて理解することが重要です。

製造業で課長職として働きながら家族を養い、FP3級を取得し、副業で月5万円を稼いでいる筆者が、会社員の家計にどのような影響があるのかをわかりやすく解説します。

この記事でわかること

- ■会社員・国民健康保険加入者の負担の仕組み

- ■支援金が使われる6つの子育て施策

- ■「独身税」「手取り減」「実質負担なし」の正しい捉え方

- ■会社員が給与明細で確認するポイント

結論、会社員は給与と賞与から支援金を負担するため、まず給与明細と賞与明細を確認し、利用できる給付を取りこぼさないことが大切です。

なお、この記事の数字と制度内容は、2026年6月14日時点のこども家庭庁・厚生労働省の公式情報をもとにしています。

子ども・子育て支援金制度とは

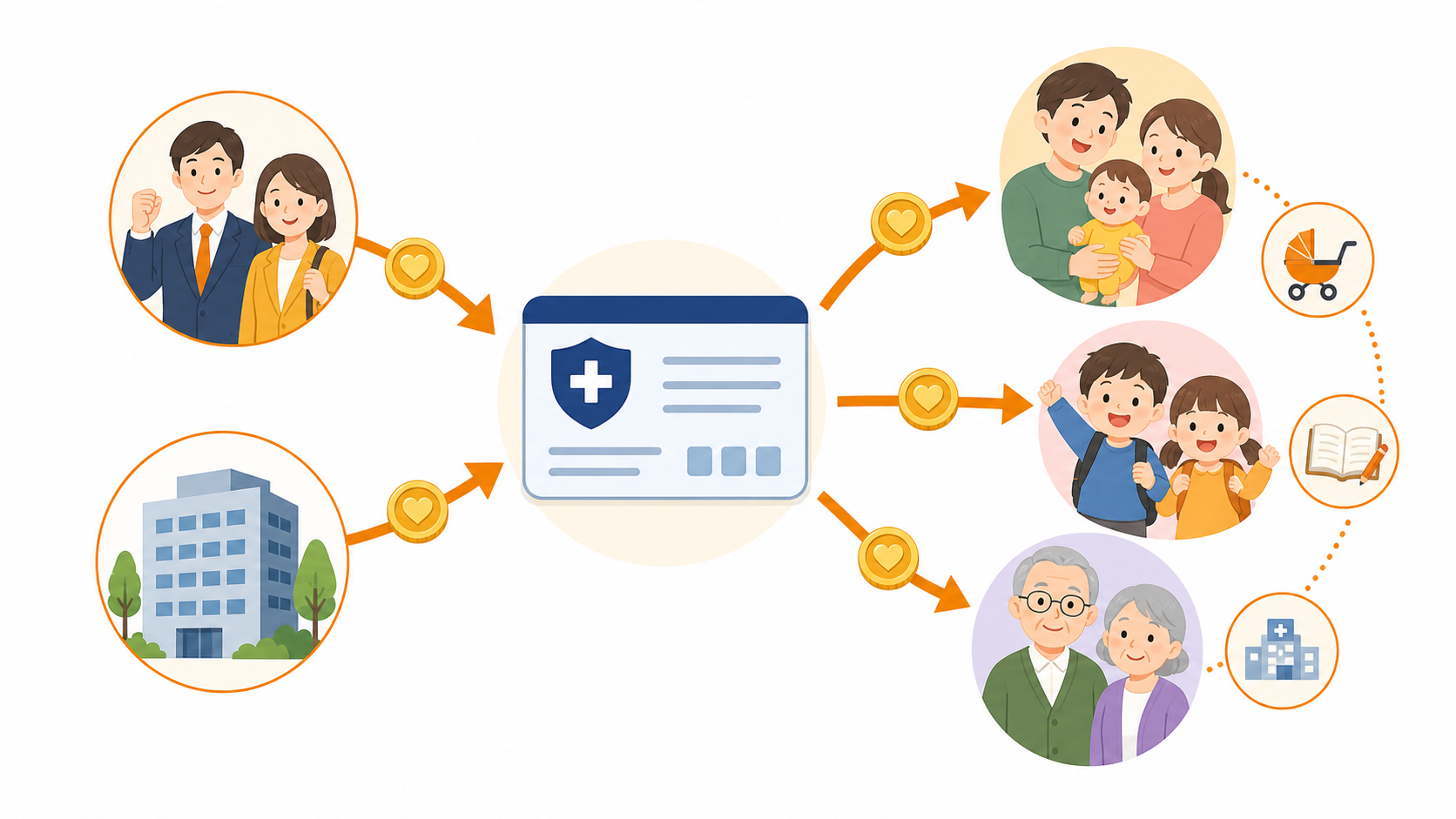

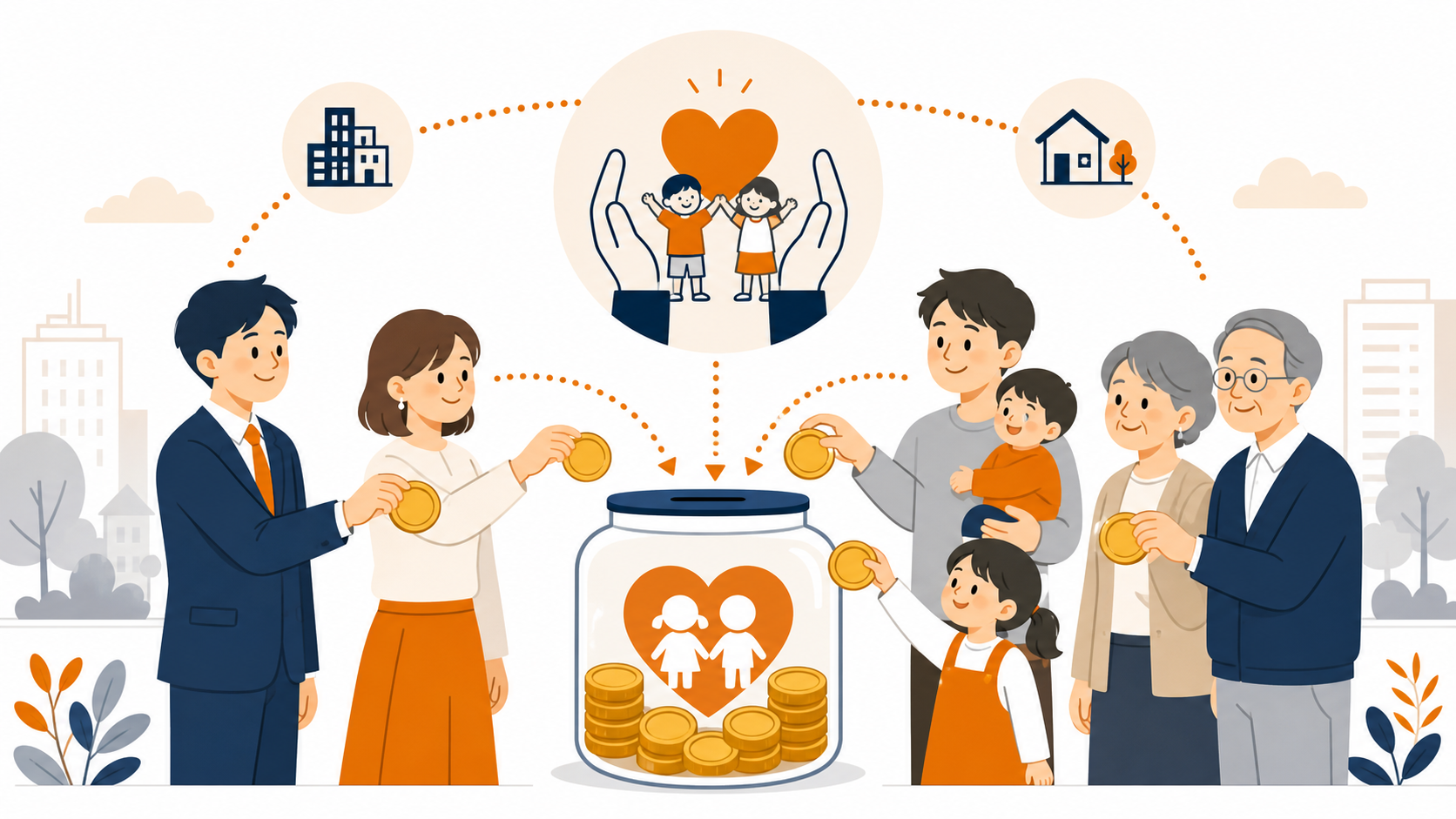

子ども・子育て支援金制度は、2026年度から医療保険料とあわせて支援金を集め、子育て支援の拡充に使う仕組みです。

対象は独身者だけではありません。子育て世帯や高齢者を含む医療保険の加入者が、所得などに応じて負担します。企業も支援金を拠出します。

支援金は税金ではなく、医療保険の仕組みを利用して集める社会保険の仕組みとして設けられています。

会社員の場合は2026年4月分の保険料から始まり、原則として5月に支給される給与から天引きされます。ただし、勤務先の徴収方法によって給与への反映時期が異なる場合があります。

会社員の負担額はいくらなのか

会社員などが加入する被用者保険では、2026年度の支援金率は**0.23%**です。支援金額は標準報酬月額に支援金率をかけて計算し、基本的に勤務先と本人が半分ずつ負担します。

月給30万円を標準報酬月額30万円として単純計算すると、支援金総額は月690円、本人負担は月345円です。

ただし、会社員は給与だけでなく賞与からも支援金が徴収されます。月345円だけを見て年間負担額を判断すると、実際より少なく見積もることになります。

こども家庭庁が示す、賞与を含めた会社員本人の負担額の試算は以下のとおりです。

| 年収の目安 |

2026年度 |

2027年度 |

2028年度 |

| 200万円 |

月192円 |

月250円 |

月333円 |

| 400万円 |

月384円 |

月500円 |

月650円 |

| 600万円 |

月575円 |

月750円 |

月975円 |

| 800万円 |

月767円 |

月1,000円 |

月1,300円 |

| 1,000万円 |

月958円 |

月1,250円 |

月1,625円 |

2027年度以降の金額は、記事執筆時点の見込み・試算です。実際の負担額は、標準報酬、賞与、加入する医療保険などによって異なります。

国民健康保険の負担額は一律ではない

フリーランスや自営業者など、国民健康保険に加入している人も2026年4月分から支援金を負担します。

ただし、国民健康保険の支援金額は全国一律ではありません。自治体・所得・世帯構成などによって異なり、具体的な徴収開始時期も自治体によって変わります。

後期高齢者医療制度の加入者についても、所得や加入する広域連合などに応じて負担額が決まります。

国民健康保険や後期高齢者医療制度に加入している人は、全国平均だけで家計を見積もらず、自治体から届く通知や窓口で実際の金額を確認してください。

支援金は6つの子育て施策に使われる

集めた支援金は、こども家庭庁が示す6つの子育て施策に使われます。

- ■児童手当の拡充——所得制限の撤廃、高校生年代までの支給期間延長など

- ■こども誰でも通園制度——保育所などに通っていない子どもも、一定時間利用できる制度

- ■妊婦のための支援給付——妊娠期から経済的支援を行う制度

- ■出生後休業支援給付——一定条件を満たす育児休業中の収入を支援

- ■育児時短就業給付——2歳未満の子どものために時短勤務をする人を支援

- ■育児期間中の国民年金保険料免除——自営業・フリーランスなどの育児期間を支援

学長マガジンと4月14日の学長ライブでは、家計に直接影響する主な5つの給付が紹介されていました。公式情報では、それにこども誰でも通園制度を加えた6施策です。

制度を負担だけで判断せず、自分や家族が対象になる給付を確認することが家計防衛につながります。

「独身税が始まった」は正確ではない

子ども・子育て支援金制度は「独身税」と呼ばれることがありますが、正式名称ではなく批判的な俗称です。

独身者だけを対象にした税金ではありません。子どもがいない人だけでなく、子育て世帯や高齢者も医療保険の加入状況や所得などに応じて負担します。

政府は、将来の社会を支える子どもと子育て世帯を、全世代と企業で支える制度だと説明しています。一方、子どもがいない人には直接受け取れる給付が少なく、負担への不満が出るのも自然です。

制度への賛否と、制度上の事実は分けて考える必要があります。「独身税が始まった」と断定するのではなく、誰が負担し、誰が給付を受けるのかを正確に確認しましょう。

「手取り減」と政府の「実質的な追加負担なし」の違い

給与明細上では新しい支援金の天引きが始まるため、ほかの条件が同じなら会社員の手取りは減ります。

一方、政府は社会保障の歳出改革などによる保険料負担の軽減効果の範囲内で制度を導入し、社会保障全体では「実質的な追加負担は生じない」と説明しています。

この2つは矛盾しているように見えますが、見ている範囲が違います。

- 給与明細上の手取り減:個人の給与から新たに引かれる支援金を見る考え方

- 政府の実質的な追加負担なし:歳出改革などを含め、社会保障負担全体で見る考え方

家計管理では、政府の説明だけで安心せず、実際に給与や賞与から引かれた金額を確認することが重要です。

会社員が今すぐ確認すること

学長マガジンと学長ライブでは、制度への賛否とは別に、給与明細を確認し、利用できる給付を取りこぼさず、収入や資産を増やす行動を続けることが勧められていました。

これは公式な制度説明ではなく、学長の意見・家計改善への助言です。ただし、会社員が制度変更に備える行動としては合理的です。

- ■給与明細を確認する——健康保険料や支援金の項目、天引き額の変化を確認する

- ■賞与明細も確認する——支援金はボーナスからも徴収される

- ■利用できる給付を調べる——6施策の対象条件を公式ページや勤務先で確認する

- ■家計を見直す——負担増を把握し、副業や資産形成を含めた家計改善を進める

会社員の副業収入に支援金が直接別途かかるわけではなく、基本的には勤務先の社会保険を通じて負担します。副業で収入の柱を増やすことは、制度変更に振り回されにくい家計を作る対策です。

まとめ

子ども・子育て支援金制度は、2026年4月から始まった社会保険の仕組みです。会社員は給与と賞与から負担し、支援金は公式に示された6つの子育て施策に使われます。

今回の要点は以下のとおりです。

- ■独身税ではない——独身者だけでなく、子育て世帯や高齢者を含む医療保険加入者が負担する

- ■会社員は賞与も対象——月給だけで年間負担を判断しない

- ■将来額は試算・見込み——実際の金額は加入保険や収入などで変わる

- ■国民健康保険は一律ではない——自治体・所得・世帯構成などによって異なる

- ■負担と給付の両方を確認する——給与明細を見て、使える制度を取りこぼさない

まずは給与明細と賞与明細を確認し、自分の実際の負担額と、家族が利用できる給付を把握しましょう。

制度への評価は人によって異なります。しかし、知らないまま負担し、受け取れる給付を逃すことは避けられます。正しい情報を確認しながら、家計改善と収入アップを進めていきましょう。

参考にした公式情報